COUNTRY OF ORIGIN

COUNTRY OF ORIGIN• Argentina

Las fábricas recuperadas por los trabajadores

La recuperación de las fabricas en la práctica 2

El dimensionamiento económico

La empresa se conforma por un activo fijo y un activo de trabajo.

El Activo Fijo determina la capacidad instalada en la empresa y comprende:

• Bienes de uso;

• Gastos asimilables o cargos diferidos intangibles, compuestos por: investigaciones y estudios; constitución y organización de la empresa; gastos de administración e ingeniería durante el período de instalación; patentes y licencias; gastos de puesta en marcha; Infraestructura realizada en predio ajeno y otros:

• IVA de todos los gastos realizados en los que se abonó este gravamen y queda como un crédito fiscal a favor de la empresa.

El Activo de trabajo determina el grado de aprovechamiento de la capacidad instalada en el plan de explotación:

• Disponibilidad mínima en caja y banco;

• Créditos por ventas (se le debe restar las utilidades y las amortizaciones incluidos en el valor del precio de venta);

• Bienes de cambio: stock promedio de materia prima; stock promedio de materiales; mercadería en curso y semielaborado (se le deben restar la proporción de amortización de gastos generales de fabricación); stock promedio de producto terminado semielaborado (se le deben restar la proporción de amortización de gastos generales de fabricación); IVA: se calcula exclusivamente sobre los bienes de cambio y queda como un crédito fiscal a favor de la empresa.

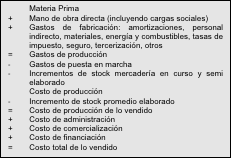

El costo de los productos terminados vendidos a lo largo de un ejercicio está dado por el cuadro.

Costo de los productos terminados vendidos

Un inversor puede invertir capital para recuperar una empresa. Pero el objetivo del inversor es de maximizar el rendimiento de la inversión. Tanto el rendimiento de la inversión como el nivel de certidumbre de ese rendimiento deben ser lo suficientemente atractivos para el inversor, para tomar la decisión de realizarla entre otras inversiones de oportunidad en el mercado.

La experiencia de las fábricas recuperadas por los trabajadores ha superado la barrera cultural de que el ciclo económico debe iniciarse con una inversión disponible para capital de trabajo. En el cuadro que presenta el Costo total de lo vendido se puede observar como la estrategia operativa de las Fábricas recuperadas por los trabajadores permite minimizar las necesidades de disponibilidad de dinero para capital de trabajo.

Costo total de lo vendido

|

|

Materia Prima

|

Al inicio el punto de desacople está en el proveedor lo que minimiza la inmovilización de recursos de activo de trabajo

|

|

+

|

Mano de Obra Directa (incluyendo cargas sociales)

|

Se reemplaza este costo por aplicaciones de utilidad

|

|

+

|

Gastos de fabricación:

|

|

|

|

Amortizaciones

|

Este rubro se reemplaza por aplicaciones de la utilidad a reservas técnicas

|

|

|

Personal Indirecto

|

Este rubro desaparece al no haber supervisión, el mantenimiento es directo sobre MOD

|

|

|

Materiales

|

Esta aplicación es necesaria según la característica del proceso

|

|

|

Energía y combustibles

|

Energía es un costo diferido, la aplicación de activo de trabajo sobre combustible depende del proceso

|

|

|

Tasas e impuestos

|

Su pago es diferido

|

|

|

Seguros

|

|

|

|

Alquileres

|

|

|

|

Tercerización

|

|

|

|

Otros

|

|

|

=

|

Gastos de producción

|

|

|

-

|

Gastos de puesta en marcha

|

Se minimiza por el efecto experiencia de los trabajadores.

|

|

-

|

Incrementos de Stock Mercadería en curso y semielaborado

|

|

|

=

|

Costo de producción

|

|

|

-

|

Incremento de Stock promedio de elaborado

|

|

|

=

|

Costo de producción de lo vendido

|

|

|

+

|

Costo de Administración

|

|

|

+

|

Costo de Comercialización

|

|

|

+

|

Costo de financiación

|

|

|

=

|

Costo total de lo vendido

|

|

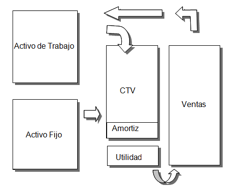

Luego las Inversiones de activo fijo se amortizan y se distribuyen en el Costo Total de lo Vendido dentro de los Gastos de Fabricación, Costos de Administración y los costos de Comercialización.

Costo Total de lo Vendido (CTV)

+ Gasto de Producción

- Costo de Producción (incrementos de Stock Bienes en Curso)

+ Costo de Producción

– Costo de Producción de lo Vendido (incrementos de Stock Elaborados

- un proporcional de Amortizaciones (pA) que esta absorbido en Gastos de Fabricación (GF), Costos de Administración (CA) y Costos de Comercialización (CC).

Las Ventas realizadas (V) - Costo Total de lo Vendido (CTV) es igual a la Utilidad económica (Ue)

La Venta Ingresa a Caja y Bancos un importe equivalente a utilidad económica + costo total de lo vendido. Caja y Bancos se incrementa en Utilidad económica y un proporcional de Amortizaciones menos o más la transferencia realizada de recursos líquidos a recursos físicos (Bienes de Cambio) o viceversa.

La Venta Ingresa a Caja y Bancos un importe equivalente a utilidad económica + costo total de lo vendido. Caja y Bancos se incrementa en Utilidad económica y un proporcional de Amortizaciones menos o más la transferencia realizada de recursos líquidos a recursos físicos (Bienes de Cambio) o viceversa.En el cuadro de Resultados comienza a acumularseCosto Total de lo Vendido, Ventas y utilidad económica a lo largo del ejercicio en análisis.

De esta Utilidad Bruta se deducen las distribuciones entre los socios de la cooperativa. Si se tratara de una empresa tradicional se deducen las siguientes aplicaciones: Impuestos a las Ganancias, Honorarios al Directorio y Dividendos.

Dimensionamiento financiero

Para un inversor, la posibilidad de endeudar a la empresa, le permite mejorar la tasa de retorno de su inversión. Estos endeudamientos han sido uno de los principales factores que han llevado a la quiebra a muchas empresas. La imposibilidad de hacer frente a los incrementos de los costos financieros o la reducción de las ventas ante un punto de equilibrio elevado.

Las Fabricas Recuperadas evitan el endeudamiento dado que el costo financiero reduce la utilidad. Por tal motivo en los proyectos de factibilidad de las Fabricas Recuperadas por los Trabajadores se excluye el dimensionamiento financiero. La evolución de las Fábricas recuperadas es sostenida, con puntos de equilibrio reducidos, sin compromisos financieros, lo que les ha permitido enfrentar los momentos más críticos del escenario económico del país.

Como mencionado, este nuevo modelo productivo no requiere inversiones de capital financiero, ya que el aporte lo hacen los trabajadores invirtiendo su capital humano, único recurso disponible en circunstancias de falta de crédito y subsidios. De esta manera los trabajadores dejan de ser un recurso mas como en la empresa de gestión de capital al cual se derivan las aplicaciones de costo del capital de trabajo. Como la organización es horizontal desaparecen los costos de mano de obra indirecta y los costos de gerenciamiento administrativo, comercial y financiero. Luego de los primeros pasos, la Fábrica va conformando capital en bienes de cambio para aprovechar las economías de escala en la producción y esto le permite ampliar su base de mercado al mejorar la respuesta al cliente y los costos operativos. En la actualidad, los fondos necesarios para que nuevas cooperativas inicien sus actividades (conformación de la cooperativa, re conexión de los servicios públicos, electricidad, gas, agua y teléfono, mantenimiento de alguna línea de producción para iniciar las actividades) son aportados generalmente a través de colaboraciones de otras fábricas recuperadas.

DESCARGA EL BROCHURE PDF

Español (0.5 MB)Inglés (0.5 MB)

Italiano (0.5 MB)

SÓLO TEXTO

•La recuperación de las fabricas en la práctica